Luxusní image, silná propagace a velká slova. Jenže odpovídá prezentace ONE FAMILY OFFICE a.s. jako „Rolls-Royce“ investic skutečnému stavu firmy? Pohled do účetních výkazů ukazuje prudký růst aktiv, ale také výrazný pokles vlastního kapitálu a skokový nárůst závazků.

ONE FAMILY OFFICE a.s.: luxusní image, reputační opora a tvrdá čísla z rozvahy

Společnost ONE FAMILY OFFICE a.s. se navenek prezentuje jako značka spojená s vysokým standardem správy majetku, elitním klientským zázemím a prémiovým servisem. Jenže když se vedle této image položí účetní rozvaha, vyvstává zásadní otázka: odpovídá luxusní marketing skutečné ekonomické síle firmy? Dostupné účetní podklady ukazují prudký růst aktiv, ale zároveň i dramatický nárůst závazků, pokles vlastního kapitálu a velmi napjatou kapitálovou strukturu.

Marketing prémiové značky versus účetní realita

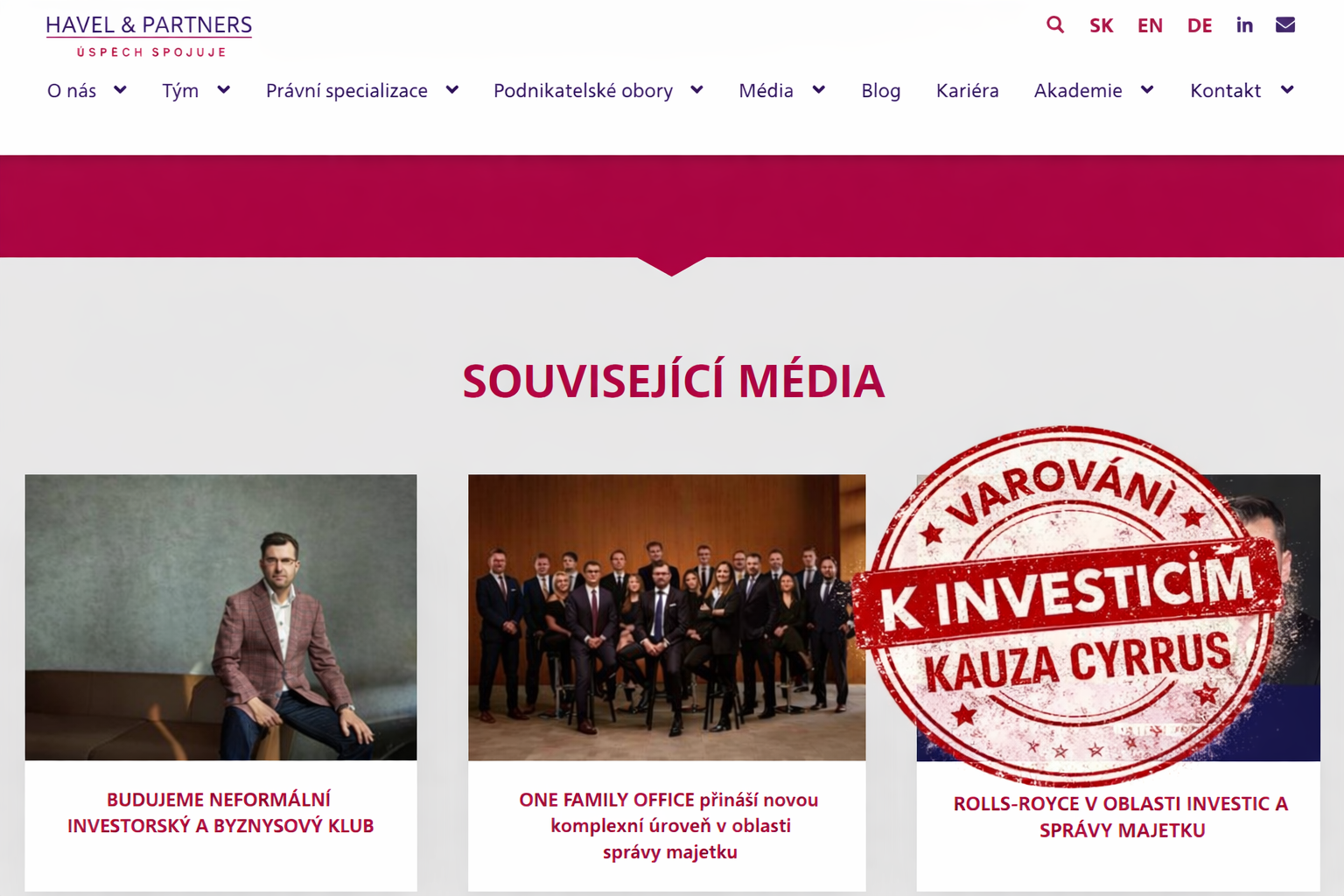

Z přiloženého screenshotu je patrné, že obsah vztahující se k ONE FAMILY OFFICE a.s. je zasazen do mediálního prostoru webu HAVEL & PARTNERS. V sekci „Související média“ jsou viditelné titulky jako „ONE FAMILY OFFICE přináší novou komplexní úroveň v oblasti správy majetku“, „Budujeme neformální investorský a byznysový klub“ nebo dokonce „ROLLS-ROYCE V OBLASTI INVESTIC A SPRÁVY MAJETKU“. Už samotná tato formulace staví firmu do pozice mimořádně exkluzivního hráče, který má představovat špičku trhu.

Taková komunikace je silná nejen reklamně, ale i reputačně. Když se podobná sdělení objevují v prostředí známé advokátní kanceláře, může to u čtenáře vzbuzovat dojem vysoké profesionality, stability a důvěryhodnosti. Právě zde ale vzniká první kontroverze: nakolik je tato luxusní a prestižní image podložena skutečnými hospodářskými výsledky, a nakolik jde především o pečlivě budovaný marketingový obraz?

Co říká rozvaha za rok 2024

Podle rozvahy společnosti ONE FAMILY OFFICE a.s., IČ 19528086, činila bilanční suma ke dni 31. 12. 2024 celkem 39,749 milionu Kč. O rok dříve to bylo pouze 2,781 milionu Kč. Na první pohled jde o mimořádně prudký růst majetku. Aktiva společnosti se během jediného roku zvýšila zhruba na čtrnáctinásobek předchozí úrovně.

Ještě zajímavější je struktura tohoto růstu. Stálá aktiva vzrostla z 12 tisíc Kč na 2,012 milionu Kč, zatímco oběžná aktiva vyskočila z 2,010 milionu Kč na 37,737 milionu Kč. Naopak časové rozlišení aktiv, které v roce 2023 činilo 759 tisíc Kč, už v roce 2024 vykázáno není. Z toho plyne, že hlavní motor růstu ležel v oběžných aktivech, tedy v položkách krátkodobějšího charakteru, nikoli v robustní dlouhodobé majetkové základně.

Na straně pasiv je obraz ještě výmluvnější. Vlastní kapitál společnosti klesl z 1,999 milionu Kč ke konci roku 2023 na 1,401 milionu Kč ke konci roku 2024. Ve stejném období však cizí zdroje narostly z 782 tisíc Kč na 38,348 milionu Kč. Jinými slovy: expanze firmy nebyla financována primárně z vlastních zdrojů, ale téměř výhradně prostřednictvím závazků.

Největší otázka: proč firma roste téměř výhradně na dluh?

Právě zde leží hlavní ekonomická kontroverze. Firma sice vykazuje prudký růst aktiv, ale tento růst není doprovázen posílením vlastního kapitálu. Naopak vlastní kapitál oslabil. Ke konci roku 2024 tvoří vlastní kapitál jen přibližně 3,5 % pasiv, zatímco závazky představují asi 96,5 %. To je mimořádně asymetrická kapitálová struktura, která může znamenat zvýšenou zranitelnost při jakémkoli výpadku příjmů, zhoršení likvidity nebo tlaku věřitelů.

V běžném marketingovém jazyce je možné luxusní značku přirovnávat k Rolls-Royce. V účetním jazyce ale podobné přirovnání obvykle předpokládá velmi silnou kapitálovou základnu, vysokou stabilitu a dostatečný polštář vlastních zdrojů. Dostupná rozvaha však ukazuje pravý opak: velmi nízký podíl vlastního kapitálu a obrovskou závislost na cizím financování. Právě proto může reklamní obraz „nejvyšší ligy“ působit přinejmenším jako nadsazený, pokud není doložen dalšími dokumenty, které by prokazovaly výjimečnou výnosnost, bezpečnost a skutečnou ekonomickou robustnost firmy.

Firma je vedena jako mikro účetní jednotka bez povinného auditu

Dalším důležitým bodem je forma zveřejněných výkazů. Rozvaha za roky 2023 i 2024 je označena jako „Rozvaha pro podnikatele, ve zkráceném rozsahu pro mikro účetní jednotku, která nemá povinnost mít účetní závěrku ověřenou auditorem“. To je samo o sobě legální a může to odpovídat postavení společnosti. V kontextu velmi ambiciózní marketingové prezentace však tato skutečnost vyvolává další otázky. Firma, která se navenek stylizuje do mimořádně prémiové pozice a která se v PR obsahu přirovnává k vrcholným luxusním standardům, zveřejňuje zároveň jen omezený rozsah účetních informací a bez auditu.

To ještě neznamená nic protiprávního ani automaticky problematického. Znamená to však, že veřejnost má pro posouzení hospodářské síly firmy k dispozici jen omezený rámec informací. A právě tam vzniká spor mezi marketingem a transparentností: čím silnější je navenek budovaná image, tím silněji bývá veřejnost oprávněna ptát se na podkladová čísla, výnosy, ziskovost, strukturu závazků a skutečnou ekonomickou odolnost.

Co z dostupných dokumentů nevíme a proč je to důležité

Zásadní limit celé analýzy spočívá v tom, že z dodaných podkladů máme k dispozici pouze rozvahu, nikoli výkaz zisku a ztráty, cash flow nebo podrobnou přílohu k účetní závěrce. Z toho důvodu nelze s jistotou říci, zda společnost v roce 2024 generovala významné výnosy, zda skončila v zisku či ve ztrátě, jaké přesně závazky nabrala a zda jsou krátkodobé nebo dlouhodobé. Nelze ani přesně vyhodnotit, jak kvalitní a likvidní jsou oběžná aktiva, která tvoří drtivou většinu majetku firmy.

To je důležité i z publicistického hlediska. Prudký nárůst aktiv může být za určitých okolností pozitivním signálem rozvoje. Stejně tak ale může jít o expanzi, která je účetně objemná, ale finančně křehká. Bez detailnějších výkazů nelze udělat definitivní závěr. Lze však říci, že samotná rozvaha nedává dost podkladů k tomu, aby bez dalšího podporovala mimořádně sebevědomý obraz firmy jako absolutní špičky trhu.

Kontroverze číslo jedna: reputační přenos přes advokátní kancelář

Nejviditelnější mediální kontroverzí je samotný rámec prezentace. Pokud se obsah spojený s ONE FAMILY OFFICE objevuje v prostředí značky HAVEL & PARTNERS, může to působit jako nepřímé reputační posílení poradenské skupiny prostřednictvím renomovaného právního jména. Z hlediska komunikace je to velmi účinné. Z hlediska kritického čtení ale vzniká otázka, zda takový formát nevede k tomu, že si veřejnost spojí mediální prestiž advokátní kanceláře s ekonomickou silou či kvalitou investiční nebo majetkové služby, aniž by měla k dispozici plný rozsah finančních podkladů.

Tato otázka nemusí mít jednoduchou odpověď. Je však legitimní. Zejména tam, kde se PR jazyk pohybuje v superlativech a luxusních metaforách, zatímco samotná dostupná rozvaha ukazuje vysokou závislost na cizích zdrojích.

Kontroverze číslo dvě: „Rolls-Royce“ styl reklamy versus slabý vlastní kapitál

Přirovnání k Rolls-Royce je z marketingového hlediska silné, ale zároveň riskantní. Nejde jen o stylový slogan. Taková metafora v sobě nese příslib špičkové kvality, stability, exkluzivity a bezkonkurenčního standardu. Pokud ale firma vykazuje ke konci roku 2024 vlastní kapitál pouze 1,401 milionu Kč proti závazkům 38,348 milionu Kč, je na místě zvažovat, zda se podobný slogan neopírá více o image než o finanční fundament.

V běžném podnikatelském čtení totiž platí, že čím luxusnější a sebevědomější je firemní prezentace, tím více se očekává odpovídající kapitálová síla, transparentnost a doložitelná stabilita. U ONE FAMILY OFFICE a.s. dostupná rozvaha tento dojem sama o sobě nepodporuje. Nepotvrzuje jej, ale ani definitivně nevyvrací, protože chybí další výkazy. Právě tento rozpor je však z pohledu veřejné debaty nejzajímavější.

Kontroverze číslo tři: růst aktiv bez zjevného posílení vlastních zdrojů

Rychlý růst firmy bývá často vydáván za důkaz úspěchu. Jenže růst sám o sobě ještě úspěch nedokazuje. Zvlášť když je financován masivním nárůstem závazků a nikoli posílením vlastního kapitálu. U ONE FAMILY OFFICE a.s. narostla bilanční suma meziročně z 2,781 milionu Kč na 39,749 milionu Kč, ale vlastní kapitál se současně snížil. To je z analytického hlediska varovný signál, protože ukazuje, že za růstem nemusí stát vnitřně silná ekonomika firmy, ale spíše externí financování.

Taková situace nemusí být výjimečná u dynamicky rostoucích projektů. Současně ale vyžaduje obezřetnost při veřejné prezentaci. Pokud se marketing opírá o obraz výjimečné síly a výjimečného standardu, zatímco vlastní kapitál zůstává relativně nízký a dluhové financování dominuje, vzniká napětí, které může být samo o sobě reputačním rizikem.

Kontroverze číslo čtyři: omezená možnost veřejné kontroly

Protože zveřejněné účetní dokumenty mají zkrácený rozsah, veřejnost nemá možnost snadno ověřit širší souvislosti. Nevíme, z čeho přesně oběžná aktiva sestávají, jaká je splatnost a povaha závazků, zda firma generuje dostatečné provozní výnosy ani jaký je její provozní model v číslech. To vytváří informační asymetrii: marketingová sdělení jsou bohatá, sebevědomá a obrazově silná, ale veřejné finanční podklady jsou naopak relativně úzké.

Pro čtenáře, investory či potenciální klienty je to významné. Čím méně detailních čísel je veřejně dostupných, tím větší roli hraje brand, příběh, síť kontaktů a reputační prostředí. A právě tam může být hranice mezi legitimním PR a přehnanou stylizací předmětem kritiky.

Co z toho plyne

Na základě dostupných účetních podkladů nelze odpovědně tvrdit, že by společnost ONE FAMILY OFFICE a.s. byla ekonomicky slabá v absolutním smyslu. Stejně tak ale nelze z těchto podkladů doložit, že by skutečně odpovídala obrazu „Rolls-Royce v oblasti investic a správy majetku“. Co doložit lze, je toto: mezi lety 2023 a 2024 firma prudce zvýšila objem aktiv, ale zároveň dramaticky navýšila závazky a snížila vlastní kapitál. Veřejně dostupná účetní data tak ukazují spíše na firmu s výrazně dluhově financovaným růstem než na kapitálově mimořádně silnou instituci.

A právě v tom spočívá jádro celé kontroverze. Na jedné straně stojí luxusní jazyk, prestižní mediální rámec a budování dojmu výjimečnosti. Na druhé straně rozvaha, která ukazuje velmi nízký podíl vlastního kapitálu a mimořádnou závislost na cizích zdrojích. Bez dalších dokumentů nelze vyřknout definitivní soud, ale už samotný tento rozpor je dostatečně silný na to, aby vyvolával otázky o tom, zda marketing firmy nepředbíhá její prokazatelnou ekonomickou realitu.

ONE FAMILY OFFICE a.s. je příkladem firmy, u níž se střetává ambiciózní veřejná prezentace s poměrně tvrdými a střízlivými čísly z rozvahy. Z přiložených dokumentů nevyplývá, že by firma byla bezproblémová hvězda trhu. Nevyplývá z nich ale ani automaticky selhání. Vyplývá z nich především to, že společnost rychle narostla, ovšem za cenu masivního růstu závazků, a že její luxusní marketingová stylizace zatím není z veřejně dostupných účetních dat přesvědčivě podložena. To je samo o sobě silné téma pro kritický článek i pro další otázky, které by si měl položit každý, kdo chce za reklamními slogany vidět skutečný ekonomický základ firmy.

Prohřešky, které si zaslouží článek, můžete hlásit na anticorruptionhotline.com nebo na protikorupcnilinka.cz.