Finanční kondice Barrandova zůstává křehká – a s ní i rizikový profil dluhopisů, které jsou s projektem „restartu“ televize spojované přes skupinu S-24/Servis 24. Nejnovější čísla z insolvenčního řízení totiž ukazují, že provozní společnost Barrandov Televizní Studio (BTS) uzavřela leden až srpen 2025 se ztrátou zhruba 57,8 milionu Kč při tržbách okolo 112–113 milionů Kč. Údaje vyplývají ze zprávy insolvenčního správce Davida Jánošíka v insolvenčním rejstříku.

Ztráta pokračuje, slibuje se zlepšení – ale klíčové je „jak“

Insolvenční správce připouští postupné zlepšování hospodaření a očekávání vyrovnaného výsledku do konce roku 2025. Současně však zaznívá podstatná poznámka: kumulovaná ztráta za loňský a letošní rok má být řešena externím financováním (a v době zpráv se taková dohoda podle popisu ještě neobjevila).

Právě tato kombinace – ztrátový provoz a „plánované“ financování – je pro investora do dluhopisů červená kontrolka. Nejde jen o to, zda se televizi podaří omladit publikum, upravit program a seškrtat náklady. Jde i o to, kdo a za jakých podmínek bude ochoten díru financovat.

Insolvence a tvrdá realita pro nezajištěné věřitele

BTS je v insolvenčním řízení a eviduje pohledávky věřitelů ve výši zhruba 1,09 miliardy Kč. Dle schváleného reorganizačního plánu mají být nezajištěné pohledávky uspokojeny jen ze 2 %.

Tohle číslo je důležité i pro dluhopisový příběh: když se mluví o „zajištění“ nebo „pohledávkách“, investor by měl velmi přesně rozumět kde v pořadí stojí a co přesně by se v horším scénáři reálně zpeněžovalo.

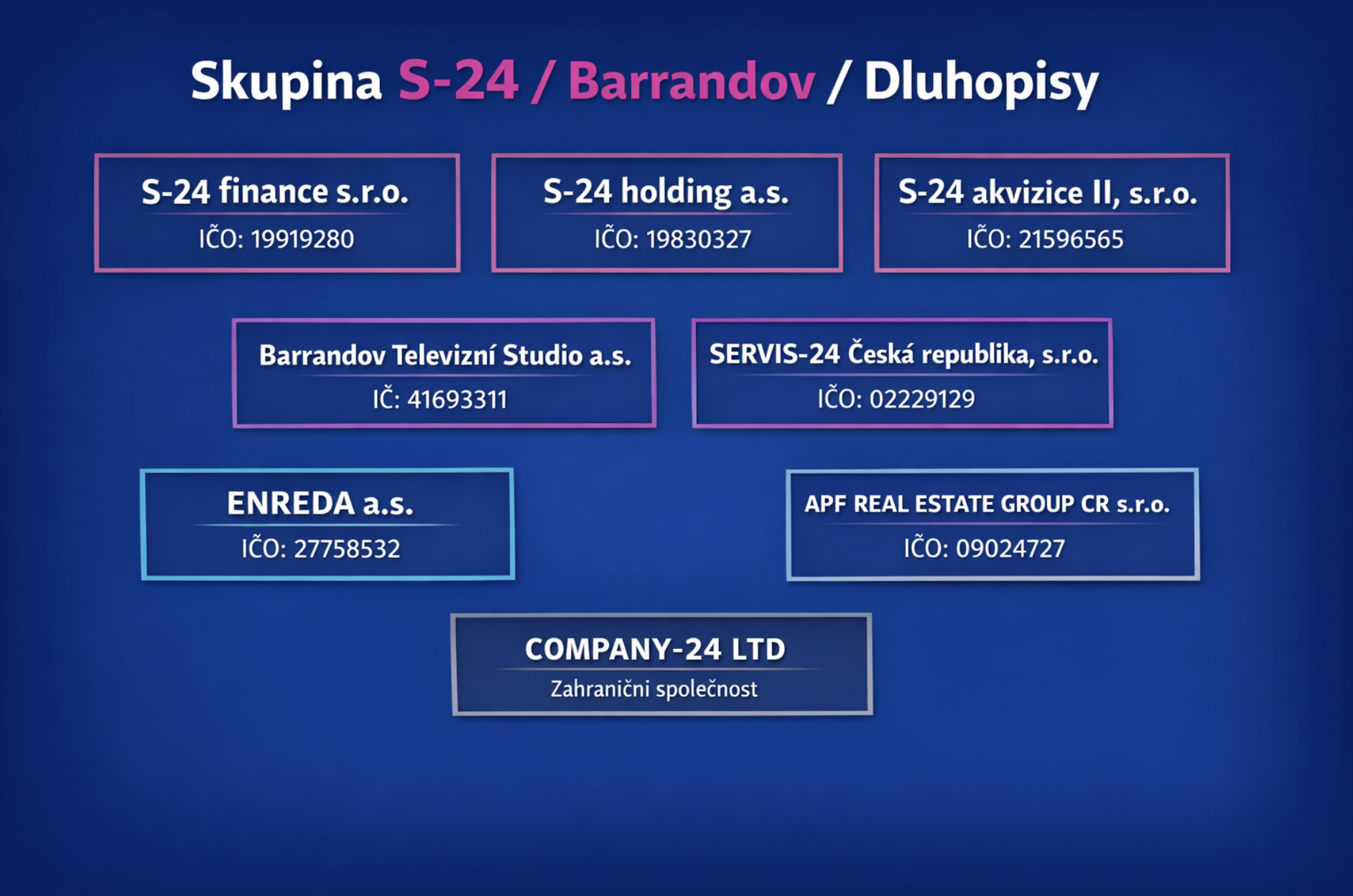

Jak do toho zapadá skupina S-24 / Servis 24 a dluhopisy

V mediálním prostoru se opakovaně objevují informace o dluhopisech, které mají financovat stabilizaci/revitalizaci TV Barrandov – například emise za 90 milionů Kč (a dříve i menší emise).

V některých materiálech se jako emitent uvádí S-24 finance a projekt je prezentován jako „záchrana/restart“ Barrandova.

V některých materiálech se jako emitent uvádí S-24 finance a projekt je prezentován jako „záchrana/restart“ Barrandova.

Současně probíhají změny ve firmách držících licence a přípravné kroky na vstup zahraničního investora; v článcích se zmiňuje převod firmy držící licenci (IFIS Akvizice II) pod struktury S-24 holding Jana Čermáka a následný plánovaný vstup investora.

Pointa pro držitele dluhopisů: i když se dluhopisy formálně vydávají na úrovni jiné firmy než BTS, ekonomická realita projektu se odvíjí od toho, zda Barrandov jako celek dokáže:

- stabilizovat cashflow,

- udržet/posílit tržby,

- financovat provoz i restrukturalizaci,

- a případně prodat/monetizovat aktiva (včetně licenčních a programových práv) za smysluplné ceny.

Když ale provozní entita dál generuje vysoké ztráty a v reorganizaci se nezajištění věřitelé dostávají na jednotky procent, riziko se investorovi do dluhopisů objektivně zvyšuje.

Proč jsou „rizikové dluhopisy“ ještě rizikovější

Z pohledu běžného investora se rizikovost posouvá nahoru hlavně kvůli těmto faktorům:

- Ztrátový provoz i během „ozdravných“ kroků – ztráta ~58 mil. Kč za 8 měsíců 2025 je výrazná.

- Insolvenční režim a nízké uspokojení nezajištěných – 2 % je extrémně tvrdý benchmark pro realitu vymáhání.

- Nejasné externí financování – když je stabilizace postavená na budoucí dohodě, je to „podmínka“, ne hotový fakt.

- Složitější skupinová struktura a převody licencí – investor musí chápat, kde leží klíčová aktiva (licence, pohledávky) a kdo je skutečně kontroluje v čase.

- Marketing vs. realita insolvence – promotexty o zajištění či „restartu“ mohou působit uklidňujícím dojmem, ale rozhodují insolvenční dokumenty, priority zajištění a schopnost generovat hotovost.

Co by měl držitel dluhopisů udělat hned (prakticky)

Bez ohledu na to, jak přesně je emise konstruovaná, minimum je:

- vyžádat si emisní podmínky a přesnou definici zajištění (co je zastaveno, v jakém pořadí, s jakou hodnotou a zda už na tom neváznou další zástavy),

- chtít aktuální účetní výkazy emitenta (ne televize) a vazby na skupinu,

- ověřit, zda je emise podlimitní bez prospektu a co to znamená pro rozsah zveřejňovaných informací (u řady emisí to bývá zásadní).

Rychlá a srozumitelná analýza pro držitele dluhopisů (Servis 24 / S-24 / Barrandov)

1) Co je dnes hlavní riziko

Provoz „starého“ Barrandova (BTS) dál prodělává. Za leden–srpen 2025 byla ztráta 57,8 mil. Kč při tržbách 112,7 mil. Kč.

Když se ztráta prohlubuje, obvykle to znamená: ubývá hotovost, roste dluhový tlak a klesá reálná hodnota aktiv (tedy „koláč“, ze kterého se jednou platí).

Když se ztráta prohlubuje, obvykle to znamená: ubývá hotovost, roste dluhový tlak a klesá reálná hodnota aktiv (tedy „koláč“, ze kterého se jednou platí).

2) Nejzásadnější strukturální bod: licence už je mimo BTS

Hlavní kanál TV Barrandov od 17. května 2025 vysílá pod novou licencí, kterou provozuje S-24 akvizice II, s.r.o.

To je kritické, protože držitel licence si může postavit vlastní TV (program, produkci, dodavatele) a nemusí „zachraňovat“ ztrátový BTS.

To je kritické, protože držitel licence si může postavit vlastní TV (program, produkci, dodavatele) a nemusí „zachraňovat“ ztrátový BTS.

Stresový scénář: licence a „nová televize“ jedou dál mimo BTS, zatímco v BTS/„staré“ struktuře zůstane jen insolvence a rozprodej zbytkového majetku (technika, práva, archiv, pohledávky – co půjde). (Tohle je logický důsledek oddělení licence + ztrátového provozu.)

3) Co to znamená pro cenu/bezpečnost dluhopisů

U dluhopisů kolem S-24 se veřejně uvádí, že peníze mají jít na výkup a následný prodej pohledávek za TV Barrandov / skupinu.

Prakticky to často vede k tomu, že držitel dluhopisů financuje „zajištěné věřitele / pohledávky“ a jeho návratnost stojí na tom, že:

Prakticky to často vede k tomu, že držitel dluhopisů financuje „zajištěné věřitele / pohledávky“ a jeho návratnost stojí na tom, že:

- pohledávky půjde reálně zpeněžit,

- zajištění bude mít skutečnou hodnotu,

- a provoz se nezhorší tak, že zničí zbytkovou hodnotu aktiv.

Když se ztráta dál prohlubuje, reálná hodnota zajištění / vymahatelnosti obvykle klesá → tím klesá i „vnitřní“ cena dluhopisu (byť nominál na papíře zůstává).

Tři otázky, které si má držitel dluhopisu položit hned

Tři otázky, které si má držitel dluhopisu položit hned

- Kdo přesně je emitent (jaká firma) a jaké má vlastní výkazy a cashflow?

- Co přesně je zajištění (na čem, v jakém pořadí, s jakou reálnou hodnotou dnes)?

- Jaký je plán B, pokud BTS dál prodělává a licence/provoz poběží separátně na firmě nepodléhají ručení k vlastníkům dluhopisů?

5) Jednověté shrnutí

Oddělení licence od BTS + pokračující ztráty znamenají, že dluhopisové riziko roste: „nová TV“ může běžet mimo původní dluhy, zatímco ve staré struktuře může zůstat jen zpeněžení zbytků.