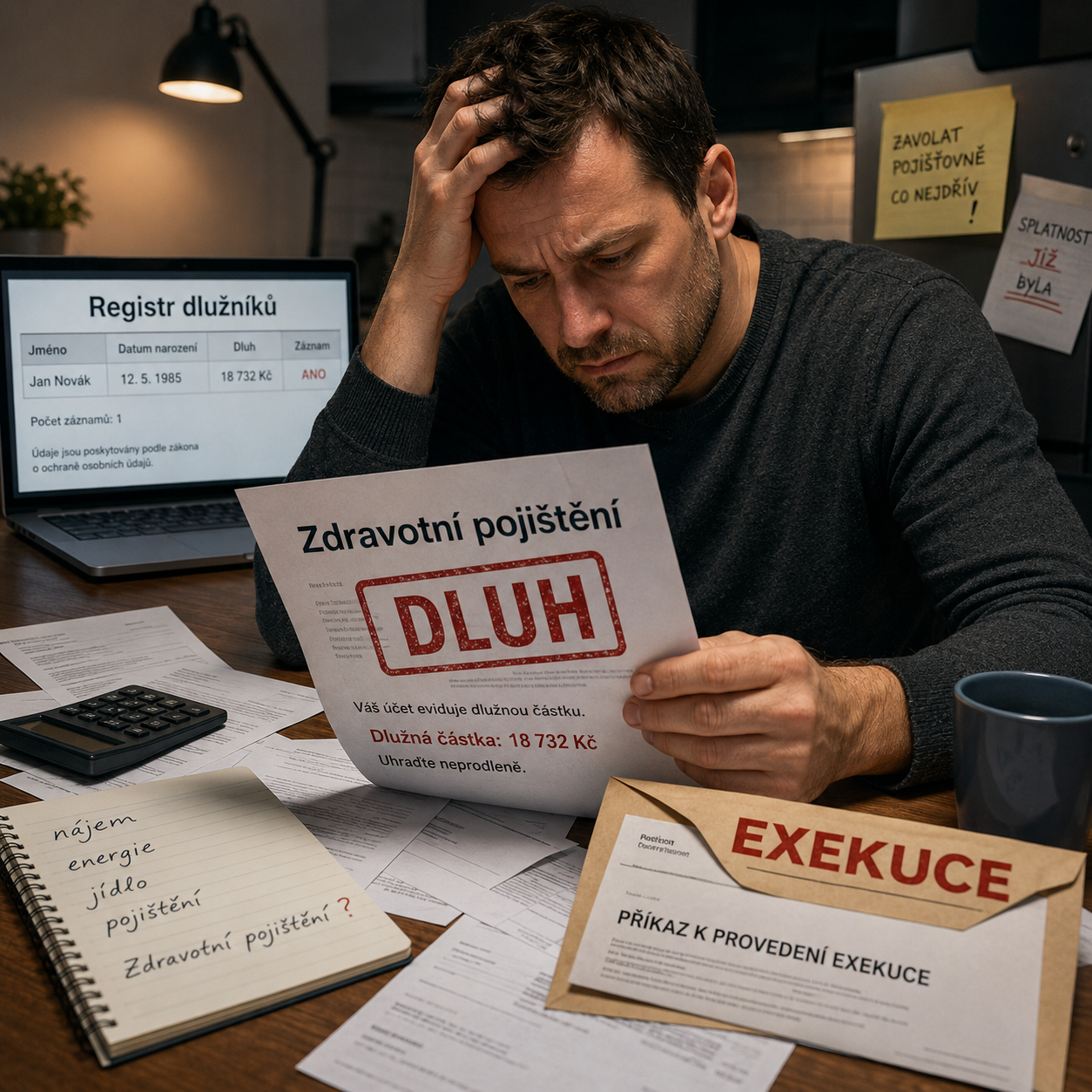

Stačí mezera mezi zaměstnáními, konec studia, chyba zaměstnavatele nebo zapomenutá platba. Dluh na zdravotním pojištění může nenápadně růst, dostat se do vymáhání a nakonec skončit exekucí.

Dluh, který často nezačíná úmyslem

Dluh na zdravotním pojištění patří mezi závazky, které mnoho lidí podceňuje. Nevzniká vždy proto, že by někdo chtěl vědomě neplatit. Často stačí obyčejná administrativní chyba, přehlédnutý měsíc, změna životní situace nebo mylný pocit, že „za mě to přece někdo platí“.

Právě proto je důležité, aby lidé pravidelně kontrolovali své závazky, komunikovali se zdravotní pojišťovnou a nenechali problém vyrůst do fáze, kdy se z běžného nedoplatku stane záznam, výzva, vymáhání a nakonec exekuce. Registr dlužníků v takových situacích ukazuje širší problém: mnoho dluhů nezačíná podvodem, ale nepozorností.

Kdy nejčastěji vzniká dluh na zdravotním pojištění

Zdravotní pojištění musí být hrazeno za každého pojištěnce. Plátcem může být zaměstnavatel, stát nebo sám pojištěnec. Problém vzniká ve chvíli, kdy člověk vypadne ze systému a neohlídá si, kdo za něj pojistné skutečně odvádí.

Typickým příkladem je mezera mezi dvěma zaměstnáními. Pokud se člověk nepřihlásí na úřad práce a zároveň za něj neplatí pojistné zaměstnavatel ani stát, může se stát osobou bez zdanitelných příjmů. Podle VZP se OBZP stává ten, kdo po celý kalendářní měsíc nemá příjmy ze zaměstnání ani ze samostatné výdělečné činnosti a zároveň za něj není plátcem stát.

Další rizikovou skupinou jsou studenti po ukončení studia nebo po dovršení 26 let, začínající podnikatelé, osoby samostatně výdělečně činné, lidé pobírající odstupné nebo zaměstnanci, za které zaměstnavatel neodvedl pojistné správně.

Kolik se platí v roce 2026

V roce 2026 činí měsíční pojistné pro osoby bez zdanitelných příjmů 3 024 Kč. Tuto částku uvádí VZP jako pojistné pro OBZP od 1. ledna 2026.

U OSVČ je situace jiná. Minimální záloha na zdravotní pojištění pro hlavní činnost v roce 2026 činí 3 306 Kč měsíčně.

Na první pohled nejde o astronomické částky. Jenže pokud člověk několik měsíců neplatí, dluh rychle narůstá. K tomu se může přidat penále, náklady vymáhání a v krajním případě i exekuční náklady. Malá chyba se tak může změnit v problém, který zatíží účet, mzdu i majetek.

Stát platí jen za vybrané skupiny lidí

Častý omyl je představa, že když člověk nemá příjem, nemusí zdravotní pojištění řešit. Tak to ale není.

Stát platí pojistné jen za zákonem stanovené skupiny osob. Typicky jde například o nezaopatřené děti, důchodce, osoby na mateřské nebo rodičovské, uchazeče o zaměstnání evidované na úřadu práce a další vymezené skupiny.

Pokud se ale člověk po ztrátě zaměstnání na úřad práce nepřihlásí, nemusí za něj pojistné platit nikdo. A právě v této chvíli může začít vznikat dluh.

Registr dlužníků a realita: dluh nemusí být vidět hned

Dluh na zdravotním pojištění je nebezpečný v tom, že ho člověk nemusí okamžitě pocítit. Lékař ho ošetří i v případě, že má u pojišťovny dluh. Problém se tedy nemusí projevit při běžné návštěvě ordinace, ale až ve chvíli, kdy přijde výzva k úhradě, zahájí se vymáhání nebo vznikne exekuční titul.

To je důvod, proč by měl každý pravidelně kontrolovat nejen běžné bankovní závazky, ale také zdravotní pojištění, sociální pojištění, daně, pokuty, poplatky a další povinnosti. Registr dlužníků může v širším pohledu sloužit jako varování, že dluhy nejsou jen půjčky a úvěry. Dluh může vzniknout i vůči instituci, u které člověk nečeká, že se jednou může stát věřitelem.

Co dělat, když dluh vznikne

Nejhorší možností je mlčet. Pokud zdravotní pojišťovna upozorní na nedoplatek, je nutné reagovat. Čím dříve člověk začne komunikovat, tím větší je šance, že se problém vyřeší bez tvrdého vymáhání.

Dlužník může požádat o splátkový kalendář, ověřit správnost výpočtu, doložit chybějící dokumenty nebo v některých případech podat žádost o odstranění tvrdosti. Důležité je nezahazovat dopisy, nereagovat pozdě a nespoléhat na to, že „se to nějak ztratí“.

Dluh vůči zdravotní pojišťovně se neztratí jen proto, že o něm člověk nechce vědět. Naopak. Čím déle zůstává neřešený, tím dražší může být jeho konečný dopad.

Exekuce jako poslední, ale reálný krok

Pokud dlužník nereaguje na výzvy a dluh není uhrazen ani jinak vyřešen, může zdravotní pojišťovna přistoupit k tvrdšímu vymáhání. V krajním případě může následovat exekuce, blokace účtu, srážky ze mzdy nebo postih majetku.

To je okamžik, kdy se původně malý dluh mění v mnohem vážnější problém. K samotnému pojistnému se připočítávají další náklady a člověk se může dostat do dluhové spirály.

Malá chyba může mít velké následky

Dluh na zdravotním pojištění je typický příklad závazku, který vzniká tiše. Není za ním vždy úmysl, ale často nepozornost. Jenže pro výsledek to nemusí být rozhodující. Pokud dluh existuje a člověk ho neřeší, může se stát základem pro vymáhání.

Registr dlužníků proto upozorňuje: kontrola vlastních závazků není zbytečná administrativa. Je to obrana před situací, kdy člověk zjistí problém až ve chvíli, kdy je pozdě.

Stačí jeden neohlídaný měsíc. A z malé chybičky může být dluh, výzva, exekuční titul a exekuce.

Prohřešky, které si zaslouží článek, můžete hlásit na anticorruptionhotline.com nebo na protikorupcnilinka.cz.